像骏德集团的许多客户呢,常常因为工作、生活的原因需要内地香港“两头跑”,甚至为了工作、出行方便而拥有“双重身份”。

这种情况下,如何判定其真正的税收居民身份就显得很重要了,因为这将直接影响到个人的总税务负担。

那么,今天我们就来讲解,香港税收居民身份是怎样认定的?

香港税收居民身份认定

1. 符合以下任一条件的个人视为中国香港税收居民:

(a)通常(ordinarily)居住于香港的个人;

(b)在某纳税年度内在中国香港停留超过180天或在连续两个纳税年度(其中一个是有关的纳税年度)内在香港停留超过300天的个人。

一般而言,若个人在香港保留一永久性住所,用作他本人或其家人生活的地方,他会被视为通常居住于香港。其他会被考虑的的因素包括:在外地是否有物业作居住用途,其主要是在香港还是外地居住。

2. 税收居民的实体

在中国香港境内注册成立的公司;或者于中国香港境外注册,但其主要管理或控制在香港境内进行的公司为税收实体。

在税收实体方面,香港的税很简单,按照地区基准,只对本地区相关的收入征税,不对全球收入征税,也就是所谓的离岸豁免。

个人所得税在香港叫薪俸税,可以按累进税率或者标准税率计算,以缴纳较少者为准。标准税率以净收入总额的15%计算,累进税率按不同税阶计算↓

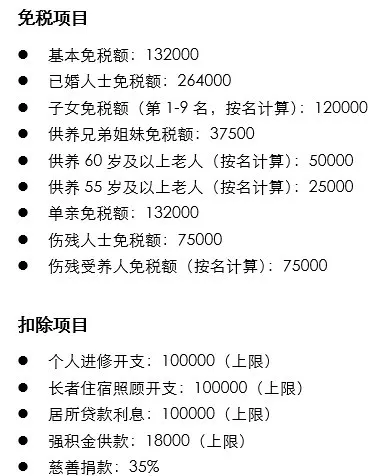

与简单的税制对应的,是五花八门的免税额和抵扣额↓

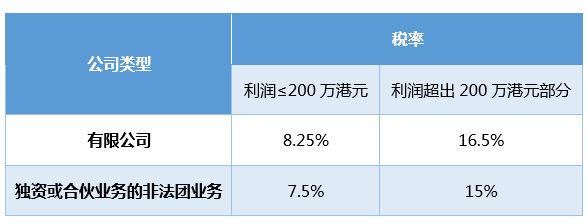

企业利得税方面,根据《2018年税务(修订)(第3号)条例》规定,香港于2018年4月1日之后的课税年度开始实施企业利得税两级制,政策不限公司行业、不论其规模。

按照法律条例规定,如果公司营业利润未达到200万港币的,则可按照新实施的8.25%进行征税,而超过200万港币的,首个200万港币仍然以8.25%进行征收,超过的利润才会以16.5%进行征收。至于独资或合伙业务的非法团业务,两级的利得税税率相应为7.5%及15%。

同时,香港政府还发布了多项科研成果的税务减免及退税政策,包括香港公司首个200万并且合资格的科研投资,可以获得300%的退税额度,而超过部分,仍可获得200%的退税额度。

从上面的内容可以看出,香港税负还是较低的,优势也很大。如今,在CRS交换信息的背景下,各国、各地区的公司每年的审计报税已经无法避免,如何能在每年的税务申报中合理规划税务,已经成为税务居民首要考虑因素。

毕竟,熟悉和了解关于税收居民身份认定,对于高净值人士来说,在税务规划上具有较高的参考意义。

当然实际操作中,认定规则仍有很多需进一步理解的地方,因此可以寻找专业人士帮助,对出行规划、合规申报等方面都能得到较好的帮助。